Las matemáticas financieras permiten entender cómo cambia el valor del dinero en el tiempo. Son una herramienta esencial para analizar préstamos, inversiones, cuotas, tasas de interés, proyectos de negocio y decisiones financieras personales.

No se trata únicamente de aplicar fórmulas. Su verdadero valor está en ayudarte a responder preguntas importantes: ¿cuánto cuesta realmente una deuda?, ¿cuánto puede crecer una inversión?, ¿conviene pagar al contado o en cuotas?, ¿un proyecto genera valor o solo parece rentable?

Dominar estos conceptos te permite tomar decisiones con mayor criterio, comparar alternativas y proteger mejor tu dinero.

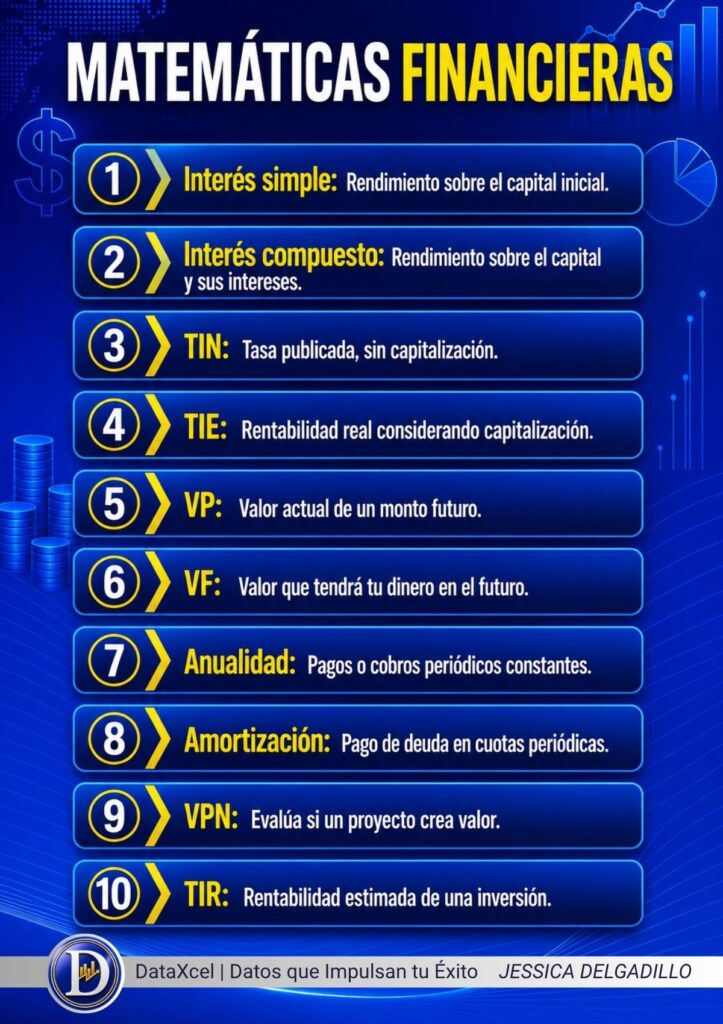

1. Interés simple

El interés simple es el rendimiento que se calcula únicamente sobre el capital inicial. Es decir, los intereses generados no se suman al capital para producir nuevos intereses.

Se utiliza con frecuencia en operaciones de corto plazo, préstamos simples o acuerdos financieros donde el cálculo debe ser directo y fácil de comprender.

Ejemplo

| Datos | Cálculo | Resultado |

|---|---|---|

| Prestas $1.000 al 10% anual durante 1 año. | $1.000 × 10% = $100 | Al final recibes $1.100. |

Si el préstamo durara 2 años, ganarías $200, porque el interés siempre se calcula sobre los $1.000 iniciales.

2. Interés compuesto

El interés compuesto se calcula sobre el capital inicial y también sobre los intereses acumulados. Por eso se conoce como el efecto de ganar intereses sobre intereses.

Es uno de los conceptos más importantes en finanzas, porque explica cómo una inversión puede crecer de manera acelerada con el paso del tiempo.

Ejemplo

| Datos | Cálculo | Resultado |

|---|---|---|

| Inviertes $1.000 al 10% anual durante 2 años. | Año 1: $1.000 + $100 = $1.100 Año 2: $1.100 × 10% = $110 | Al final tienes $1.210. |

La diferencia frente al interés simple parece pequeña al inicio, pero en plazos largos el efecto compuesto puede ser muy poderoso.

3. Tasa de interés nominal

La tasa de interés nominal es la tasa anunciada, pactada o publicada por una entidad financiera. Sin embargo, no siempre refleja el costo o rendimiento real de una operación, porque puede no considerar la capitalización de intereses, comisiones u otros cargos.

Por eso, al comparar préstamos o inversiones, no basta con mirar la tasa nominal. Es necesario revisar las condiciones completas.

Ejemplo

| Datos | Interpretación | Resultado |

|---|---|---|

| Un banco ofrece un préstamo de $5.000 con una tasa nominal anual del 12%. | La tasa anunciada es 12%, pero puede no incluir comisiones ni el efecto de la capitalización. | Sirve como referencia inicial, pero no siempre muestra el costo real. |

La tasa nominal te dice lo que se anuncia. La tasa efectiva te acerca más a lo que realmente pagarás o ganarás.

4. Tasa de interés efectiva

La tasa de interés efectiva muestra el costo o rendimiento real de una operación financiera, porque considera la frecuencia con la que se capitalizan los intereses.

Es más precisa que la tasa nominal y permite comparar mejor créditos, inversiones y productos financieros.

Ejemplo

| Datos | Cálculo aproximado | Resultado |

|---|---|---|

| Inviertes $1.000 al 12% nominal anual, capitalizable mensualmente. | Cada mes se aplica aproximadamente 1% sobre el saldo acumulado. | Al final del año tendrás cerca de $1.126,83. |

Aunque la tasa nominal sea del 12%, la tasa efectiva anual será aproximadamente 12,68%, porque los intereses se acumulan mes a mes.

5. Valor presente

El valor presente permite calcular cuánto vale hoy una cantidad de dinero que recibirás en el futuro.

Este concepto se basa en una idea fundamental: un dólar hoy vale más que un dólar mañana, porque el dinero disponible hoy puede invertirse, generar rendimiento o utilizarse de inmediato.

Ejemplo

| Datos | Cálculo | Resultado |

|---|---|---|

| Te ofrecen recibir $1.100 dentro de un año y la tasa de referencia es del 10%. | $1.100 ÷ 1,10 = $1.000 | Esos $1.100 futuros equivalen a $1.000 hoy. |

El valor presente ayuda a comparar pagos futuros con decisiones financieras actuales.

6. Valor futuro

El valor futuro indica cuánto valdrá en el futuro una cantidad de dinero invertida hoy, considerando una tasa de rendimiento.

Este concepto es útil para proyectar inversiones, planificar metas financieras y estimar cuánto puede crecer el capital con el tiempo.

Ejemplo

| Datos | Cálculo | Resultado |

|---|---|---|

| Inviertes $2.000 al 8% anual durante 1 año. | $2.000 × 1,08 = $2.160 | Tu inversión crecerá hasta $2.160. |

El valor futuro permite visualizar el impacto de una inversión antes de tomar la decisión.

7. Anualidad

Una anualidad es una serie de pagos o cobros iguales realizados en intervalos regulares. Puede ser mensual, trimestral, semestral o anual.

Se utiliza en créditos, cuotas, planes de ahorro, seguros, pensiones e inversiones programadas.

Ejemplo

| Datos | Cálculo | Resultado |

|---|---|---|

| Ahorras $100 cada mes durante 12 meses. | $100 × 12 = $1.200 | Al final del año habrás aportado $1.200, sin contar intereses. |

Si ese dinero también genera rendimiento, el monto final será mayor. Por eso las anualidades son útiles para construir capital de forma ordenada y constante.

8. Amortización

La amortización es el proceso mediante el cual se paga una deuda a través de cuotas periódicas. Cada cuota puede incluir una parte de intereses y una parte destinada a reducir el capital.

En muchos préstamos, al inicio se paga una mayor proporción de intereses. Con el tiempo, aumenta la parte de la cuota que reduce la deuda principal.

Ejemplo

| Datos | Distribución de la cuota | Resultado |

|---|---|---|

| Tienes una deuda de $10.000 y pagas una cuota de $500. | $120 pueden ser intereses y $380 reducción de capital. | Tu deuda baja de $10.000 a $9.620. |

Entender la amortización te permite saber cuánto de tu pago realmente reduce la deuda.

9. Valor presente neto

El valor presente neto, conocido como VPN, es un indicador que permite evaluar si una inversión o proyecto genera valor.

Compara la inversión inicial con los flujos de dinero futuros, descontados a una tasa determinada. Si el resultado es positivo, el proyecto crea valor. Si es negativo, no alcanza la rentabilidad esperada.

Ejemplo

| Datos | Cálculo | Resultado |

|---|---|---|

| Inviertes $5.000 y los flujos futuros descontados valen $5.400. | $5.400 – $5.000 = $400 | El VPN es $400. El proyecto crea valor. |

La interpretación es sencilla:

VPN positivo: el proyecto genera valor.

VPN igual a cero: el proyecto cubre exactamente la rentabilidad exigida.

VPN negativo: el proyecto no alcanza la rentabilidad esperada.

10. Tasa interna de retorno

La tasa interna de retorno, conocida como TIR, es la tasa que hace que el valor presente neto de un proyecto sea igual a cero.

En términos simples, mide la rentabilidad estimada de una inversión. Se utiliza para comparar si un proyecto supera la rentabilidad mínima que espera el inversionista.

Ejemplo

| Datos | Comparación | Resultado |

|---|---|---|

| Un proyecto tiene una TIR del 18% y tu rentabilidad mínima aceptable es del 12%. | 18% > 12% | El proyecto es atractivo porque supera la rentabilidad esperada. |

La TIR es útil, pero no debe analizarse sola. Lo ideal es evaluarla junto con el VPN, el riesgo, el plazo de recuperación y las condiciones del mercado.

¿Por qué dominar estos conceptos financieros?

Porque las decisiones financieras no deben basarse únicamente en intuición. Una persona o empresa que entiende las matemáticas financieras puede analizar mejor una deuda, comparar inversiones, calcular cuotas, proyectar ingresos y evaluar proyectos con mayor precisión.

Estos conceptos ayudan a responder preguntas clave:

¿Cuánto cuesta realmente un préstamo?

¿Cuánto crecerá mi inversión con el tiempo?

¿Conviene pagar al contado o financiar la compra?

¿Un proyecto genera valor o solo parece rentable?

¿Qué tasa necesito para alcanzar mi objetivo financiero?

Conclusión

Las matemáticas financieras permiten tomar decisiones más inteligentes con el dinero. Comprender conceptos como interés simple, interés compuesto, valor presente, valor futuro, amortización, VPN y TIR ayuda a evaluar mejor préstamos, inversiones, cuotas y proyectos.

Su valor no está solo en los cálculos, sino en la claridad que ofrecen para comparar opciones, medir riesgos y reconocer cuándo una decisión realmente genera beneficio.

En finanzas, no gana ventaja quien solo mueve dinero, sino quien entiende cómo hacerlo crecer con criterio. Dominar estos fundamentos es un paso clave para administrar mejor, invertir con más seguridad y construir decisiones financieras más rentables.

En finanzas, una buena decisión no empieza con más dinero, sino con mayor comprensión.

DataXcel

DataXcel | Datos que Impulsan tu Éxito